中国企业投资泰国的国际税考量

越来越多中国企业到泰国投资,我们在这一篇文章中,将会介绍泰国投资中的国际税务考量,包括但不限于:

- 向中国投资者支付股息的国际税务考量;

- 向中国或泰国境外融资方支付利息的国际税务考量;

- 向泰国境外关联方采购或销售的国际税务考量;

- 派遣中国人员至泰国的国际税务考量;

- 中国企业全球整体利润的国际税务考量。

一、股息的国际税考量

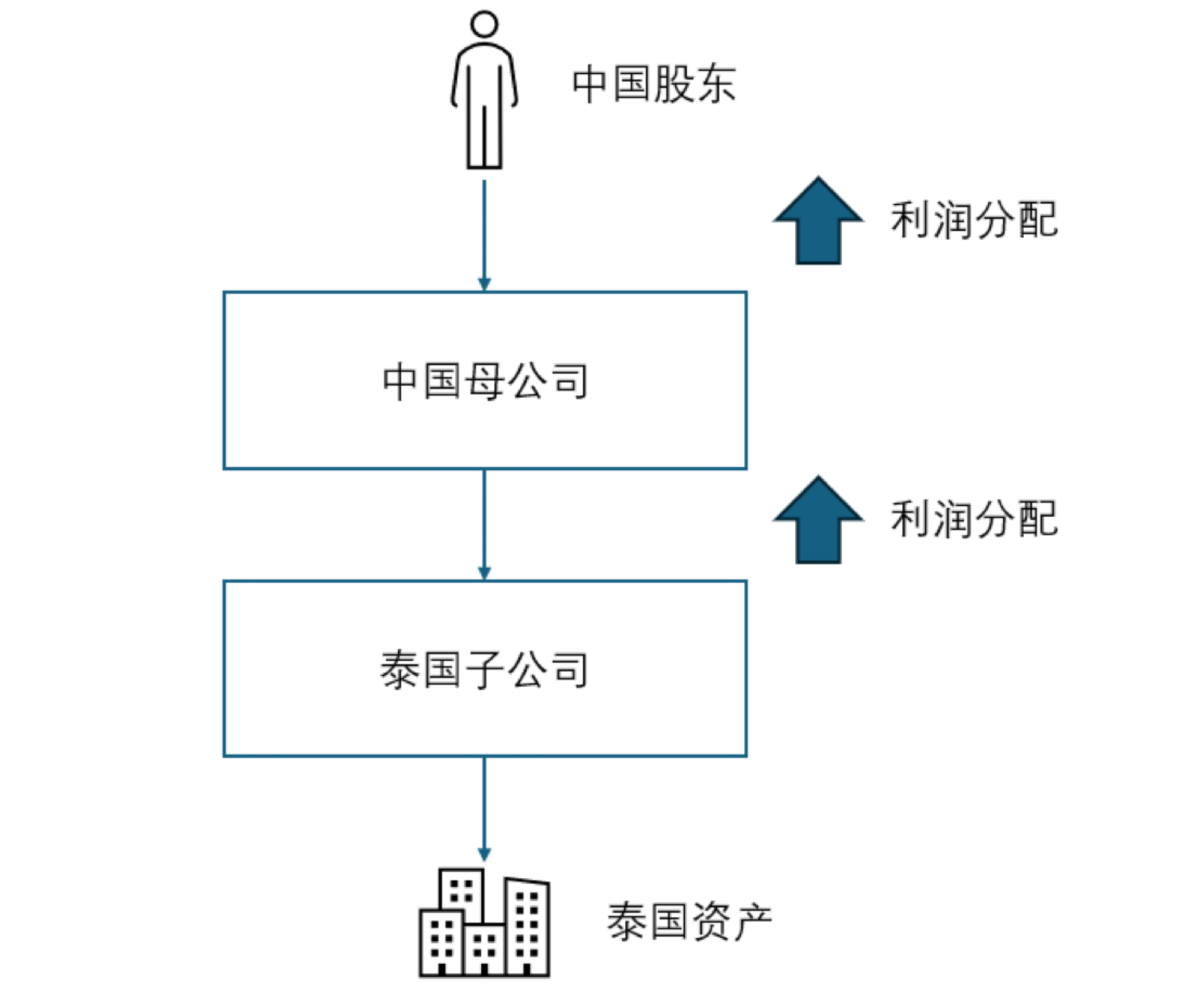

中国企业在泰国投资,最典型就是直接在泰国设立子公司,然后让其持有泰国的资产,比如厂房、设备等。泰国子公司赚取利润后,向中国母公司支付股息,后者再向其中国个人股东支付股息。具体投资架构及分红路径请见下图。

整个投资架构的股息国际税考量包括:

1、泰国子公司分红

根据泰国税法,当一家公司在外国成立,同时没有在泰国进行任何业务,那么在收取来自泰国的股息时,需要按10%缴纳股息预提税,而这个预提税就是外国企业在泰国的最终纳税责任。不过,如果泰国与中国签订的双边税收协定中,对股息预提税率的规定低于10%,那么按较低税率执行。由于泰国与中国签订的协定中所规定的税率也是10%,因此无法根据税收协定享受额外优惠。

2、中国母公司收取分红

根据中国税法,当一家公司收取境外分红时,一般需要按25%缴纳企业所得税,除非该公司享受特殊税收优惠政策。不过,在泰国缴纳的所得税费及股息预提税可以作为境外税收抵免,来抵扣中国的应缴所得税。由于泰国企业所得税率为20%,股息预提税率为10%,合计高于中国企业所得税率25%,因此中国母公司无需就来自泰国子公司的股息所得缴纳中国企业所得税。

假设泰国公司取得利润总额50万,其中支付了泰国企业所得税10万(20%税率),税后的40万所得全部分红再支付泰国股息预提税4万(10%税率),中国母公司的净股息所得为36万。在中国企业所得税的计算上,税前所得是50万,应付中国企业所得税12.5万(25%税率)。由于泰国子公司在泰国已经支付了共14万的税费,超过应付的中国企业所得税金额,因此可以全额抵免,无需就泰国股息所得缴纳中国企业所得税。

3、向中国个人股东分红

根据中国税法,中国公司向中国居民个人分红,需要代扣代缴20%个人所得税,泰国所缴纳的任何税费都无法抵扣任何中国的个人所得税。

4、中国母公司出售泰国子公司股权的所得

除了股息外,我们顺带介绍中国母公司处置泰国子公司的股权所得。根据泰国税法,只要买家不是泰国公司或泰国个人,那么中国母公司就出售股权所得无需缴纳泰国税费。如果买家是泰国公司或泰国个人,那么就需要缴纳15%资本利得税,除非协定另有较优规定。根据中国与泰国的协定,除非泰国公司是航运或航空公司,否则无法免除相关资本利得税。

根据中国税法,中国母公司就出售泰国子公司股权所得,一般需缴纳25%企业所得税。如中国母公司在泰国支付了15%资本利得税,那么可以作为境外税收抵免来抵扣中国企业所得税,因此只需在中国补税10%。