中国企业投资越南的国际税考量

越来越多中国企业到越南投资。合资企业是越南最常见的外商投资形式之一,中国伙伴通常以现金、厂房、设备、技术和专有技术的形式出资,而越南伙伴通常是以土地使用权。自2009年1月1日起,根据越南加入世贸组织的承诺,多个行业已向100%外资开放(进口、分销等),但在某些行业(物流、运输、广告等),合资企业仍然是强制性的,且资本比例要求有所不同。

对于越南已100%向外资开放的行业,中国企业可以在当地成立外资独资企业(Doanh nghiệp 100% vốn nước ngoài),法律形式一般包括三类:

- 单一成员有限责任公司(由单一外国投资者或外国企业全资拥有);

- 多成员有限责任公司(由两个或更多外国投资者共同拥有全部股权);

- 股份有限公司(适合需要上市或更大规模投资的企业)。

无论以什么法律形式投资越南,跨境投资将会产生复杂的国际税务考量,包括但不限于:

- 向中国投资者支付股息的国际税务考量;

- 向中国或越南境外融资方支付利息的国际税务考量;

- 向越南境外关联方采购或销售的国际税务考量;

- 派遣中国人员至越南的国际税务考量;

- 中国企业全球整体利润的国际税务考量。

一、股息的国际税考量

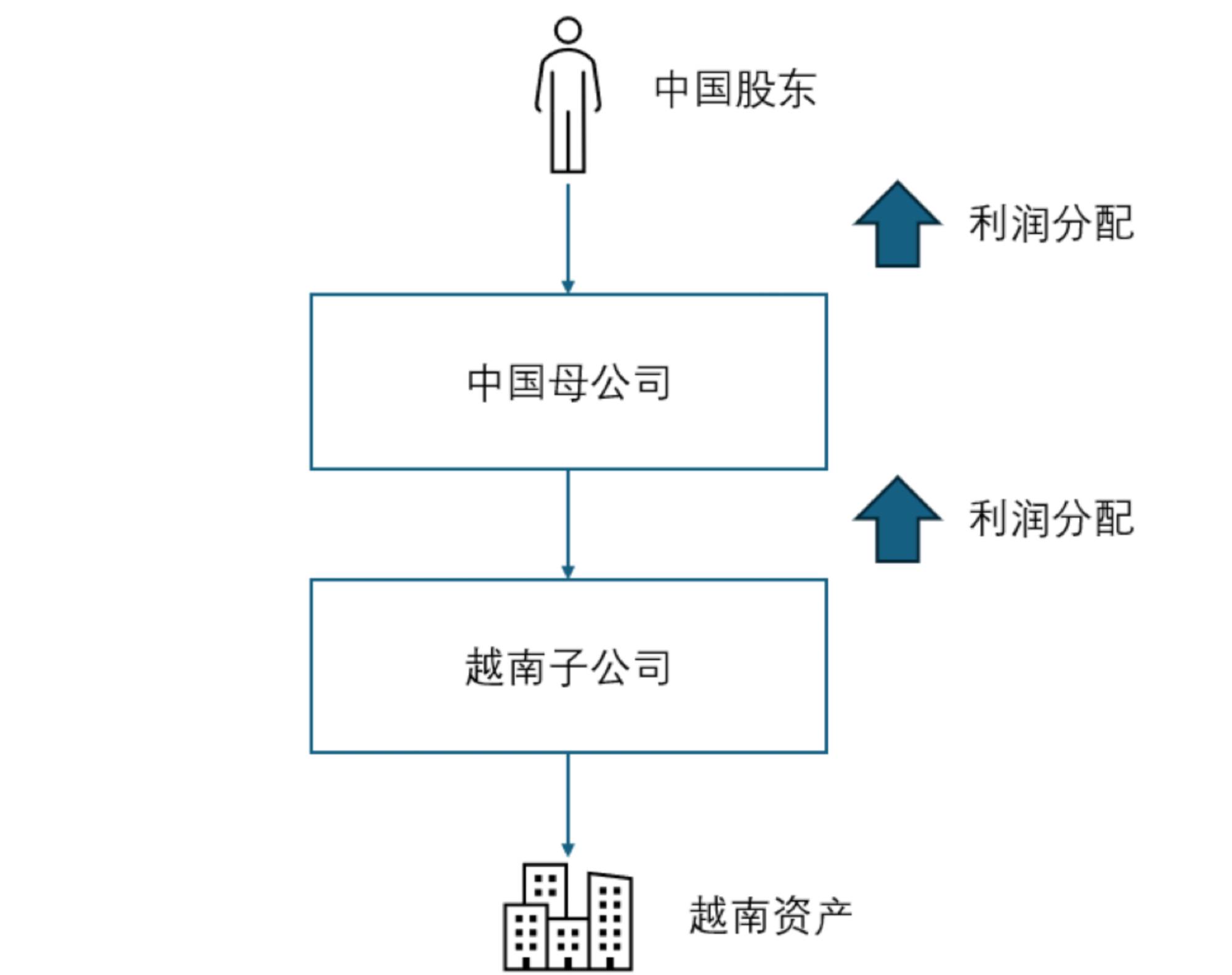

中国企业在越南投资,最典型就是直接在越南设立合资公司子公司,然后让其持有越南的资产,比如厂房、设备等。越南子公司赚取利润后,向中国母公司支付股息,后者再向其中国个人股东支付股息。具体投资架构及分红路径请见下图。

整个投资架构的股息国际税考量包括:

1、越南子公司分红

根据越南税法,只要越南子公司以完税收入向外国股东分红,那么无需缴纳其他税费(比如股息预提税)。越南曾经实施利润汇出税,税率为5%,不过该税在2004年已经取消。不过,倘若越南未来实施利润汇出税,那么中越的双边税收协定就可能给予优惠。 根据中国与越南签订的双边税收协定第10条,对股息预提税率的规定上限是10%。也就是说,如果未来越南实施的利润汇出税高于10%,那么中国企业只需按照10%缴税。

2、中国母公司收取分红

根据中国税法,当一家公司收取境外分红时,一般需要按25%缴纳企业所得税,除非该公司享受特殊税收优惠政策。不过,在越南缴纳的所得税费可以作为境外税收抵免,来抵扣中国的应缴所得税。由于越南企业所得税率为20%(油气或矿产资源行业的税率更高),低于中国企业所得税率25%,因此需要在中国补税。

假设越南子公司的利润总额为50万,其中支付越南企业所得税10万(按20%税率缴纳),税后的40万所得全部分红给中国母公司。在中国企业所得税计算上,应税所得是50万(不含越南的所得税费),应付企业所得税12.5万。由于越南子公司已经在越南支付了共10万的所得税税费,抵免了相应的中国企业所得税,因此需要在中国补税2.5万。

3、向中国个人股东分红

根据中国税法,中国公司向中国居民个人分红,需要代扣代缴20%个人所得税,越南所缴纳的任何税费都无法抵扣任何中国的个人所得税。

4、中国母公司出售越南子公司股权的所得

除了股息外,我们顺带介绍中国母公司处置越南子公司的股权所得。根据越南税法,中国母公司就出售越南股权所得,需缴纳越南所得税费20%。越南计划在2026年进行税改,将处置股权所得的征税方式改为按出售价格(注意是价格而不是利润)征收2%的税费。

不过,根据中越双边税收协定第13条,满足规定的股权处置所得可以享受越南免税优惠。不过,即便越南提供免税优惠,中国母公司根据中国税法需就出售越南子公司股权所得缴纳25%企业所得税。如果无法在越南享受免税优惠,并在越南就股权处置缴纳了20%越南所得税,那么应可以作为境外税收抵免来抵扣相应中国企业所得税,在中国补税5%。